「学生時代の友人が、久しぶりに会ったらマウスピース矯正を始めていてすごく綺麗になっていた。私もボーナスが入ったら始めたいけれど、新卒の手取りで本当に払っていけるのかな…」

社会人1年目、仕事にも少し慣れてきた今、そんなふうに焦りを感じていませんか?

自分の力でコンプレックスを解消して、自信を持って笑えるようになりたい。その「自立したい」という気持ち、とても素敵です。でも同時に、高額な契約への恐怖や、職場で「新人のくせに」と思われないかという不安も尽きないですよね。

結論からお伝えします。社会人1年目でも、自分の給料だけで歯列矯正を完遂することは十分に可能です。

ただし、そのためには学生時代とは違う**「社会的信用の壁(ローン審査)」と「職場での振る舞い(マナー)」**という2つのハードルを、賢く乗り越える必要があります。

この記事では、多くの新社会人の矯正カウンセリングを担当してきた私が、ネットの広告には書かれていない「新卒が審査を突破するための現実的な戦略」と「職場で信頼されるための処世術」を包み隠さずお伝えします。

【お金の現実】新卒の手取りで80万円は払える?

まずは、避けては通れないお金の話から始めましょう。

全体矯正(歯並び全体を治す治療)の相場は、一般的に80万円〜100万円と言われています。

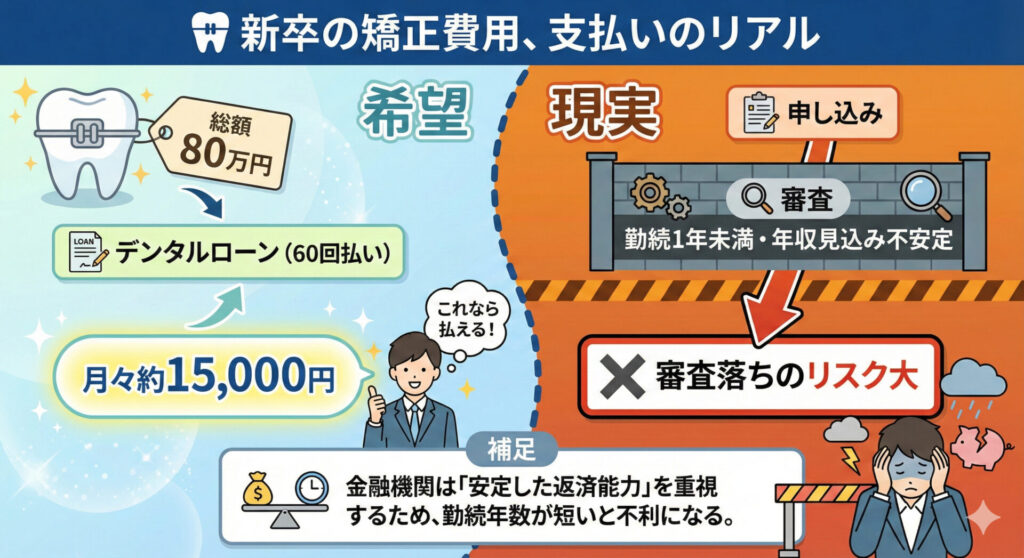

新卒の手取り給与が約20万円前後だとすると、一括払いは現実的ではありませんよね。そこで多くの方が検討するのが「デンタルローン」です。これを使えば、月々の支払いを1〜2万円程度に抑えることができ、手取りの範囲内でも無理なく支払っていくことが可能です。

「なんだ、それなら私でも払える!」と思われたかもしれません。しかし、ここで社会人1年目の皆さんに立ちはだかるのが、「勤続年数の壁」による審査落ちのリスクです。

金融機関にとって、勤続1年未満の社会人は、まだ「返済能力が安定している」とはみなされにくいのが現実です。せっかく決心してクリニックに行ったのに、「審査に通りませんでした」と告げられるショックは、あなたに味わってほしくありません。

では、どうすればこの壁を突破できるのでしょうか? 次の章で、その具体的な戦略をお話しします。

【審査対策】「親の信用」を借りて「自分のお金」で払う戦略

ここが、この記事であなたに一番伝えたいポイントです。

新卒の方がデンタルローンの審査を確実に突破し、かつ「自力で払う」という目標を達成するための最強の戦略。それは、「親を連帯保証人にする」ことです。

「えっ、親には頼りたくないんです。自分で払いたいんです」

そう思うかもしれませんね。その気持ちは痛いほどわかります。でも、ここで言う「頼る」とは、親にお金を出してもらうことではありません。デンタルローンという契約を通すために、親の「社会的信用」を一時的に借りるだけです。

「契約」は親の力、「支払い」は自分の力

デンタルローンと連帯保証人の関係を正しく理解しましょう。

契約者はあくまで「あなた」です。そして、毎月の引き落とし口座も「あなたの口座」に設定できます。連帯保証人とは、「万が一あなたが払えなくなった時だけ責任を負う人」のこと。つまり、あなたが毎月遅れずに支払いを続けていれば、親に金銭的な負担をかけることは一切ありません。

これは「甘え」ではなく、社会的な信用がまだ育っていない若手が、大きな契約をするための**「賢い戦略」**なのです。

✍️ 一言アドバイス

【結論】: 親御さんには「お金を出して」ではなく、「自力で払いきるために、信用の後ろ盾になってほしい」と頼んでみてください。

なぜなら、私が担当してきた新卒の患者様の9割以上が、この連帯保証人付きの契約でスタートしているからです。親御さんも、金銭的な援助を求められるより、「自分で払うから信用だけ貸して」と言われる方が、あなたの大人のとしての成長を感じて応援してくれるはずですよ。

【職場対策】営業事務なら「インビザライン」一択な理由

お金の目処が立ったら、次は「仕事への影響」です。

特にあなたは営業事務として、電話対応や来客対応をされていますよね。ここで選択を間違えると、「滑舌が悪くて電話が聞き取れない」と業務に支障をきたしかねません。

結論から言うと、電話対応が多い職種の方には、マウスピース矯正(インビザライン等)が圧倒的に有利です。

滑舌と見た目のリスク管理

矯正装置には大きく分けて「ワイヤー矯正(表側・裏側)」と「マウスピース矯正」があります。

インビザラインと営業事務という仕事の関係性を考えると、インビザラインは「取り外しができる」という点で、滑舌リスクを最小限に抑えられる唯一の選択肢となります。

特に注意が必要なのが「裏側矯正(リンガル矯正)」です。装置が舌に当たるため、サ行・タ行の発音がしづらくなることが多く、電話対応がメインの新人さんにはあまりお勧めできません。

| 矯正方法 | 滑舌への影響 | 見た目 | 電話対応のしやすさ | 特記事項 |

| マウスピース矯正 (インビザラインキレイライン等) | 小 (慣れればほぼ影響なし) | 透明で目立たない | ◎ (重要時は外せる) | 自己管理が必要だが、仕事への支障は最小限に抑えられる |

| 表側ワイヤー矯正 | 中 (装置の厚みによる) | 目立つ | △ | 最近は白い装置もあるが、対面業務では気になる場合も |

| 裏側ワイヤー矯正 | 大 (サ行・タ行が言いにくい) | 全く見えない | × (慣れるまで数ヶ月かかることも) | 舌に当たり発音不明瞭になりやすい。接客重視なら要検討 |

上司への報告は「リスク管理」として行う

「矯正することを上司に言うべきか?」というのもよくある悩みです。

個人のプライベートなことなので報告義務はありません。しかし、上司への報告と自己管理評価の関係をうまく利用しましょう。

装置をつけた直後は、どうしても少し話しにくくなる時期があります。その時に何も言わずに電話対応で噛んでしまうと、「準備不足」「体調管理ができていない」と思われかねません。

逆に、事前にこう伝えてみてはどうでしょうか。

「実は歯列矯正を始めまして、慣れるまで少しお電話が聞き取りづらいことがあるかもしれません。業務に支障が出ないよう最大限配慮しますが、もし気になる点があればご指導ください」

こう伝えておくことで、上司は「万が一の時のリスクを事前に共有できる、しっかりした新人だ」とポジティブに捉えてくれるはずです。

【損しない知識】年収300万円台の医療費控除、リアルな戻り額

最後に、よく聞く「医療費控除」について、正しい期待値を持っておきましょう。

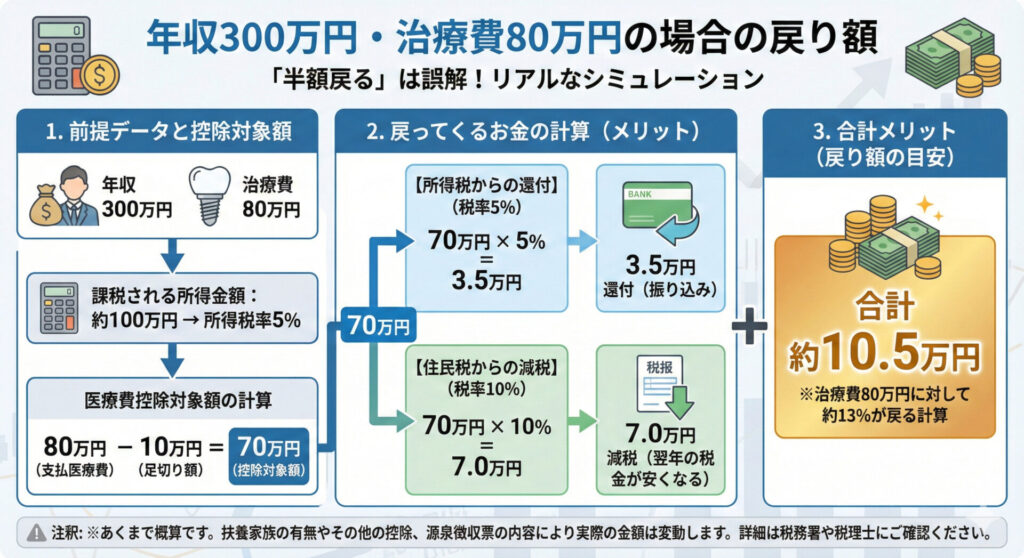

ネットでは「矯正費用は医療費控除で半額戻ってくる!」といった情報を見かけるかもしれませんが、それは年収が高い人の話です。

医療費控除の還付額は、あなたの年収(所得税率)に連動します。

社会人1年目、年収300万円(ボーナス込み・額面)の場合、戻ってくるお金(所得税の還付+住民税の減税)は、約7〜8万円が目安です。

「なんだ、それだけ?」と思いましたか?

でも、約10万円あれば、矯正中の調整料(通院費)の1年分くらいは賄えます。過度な期待は禁物ですが、確実に使える制度ですので、領収書は絶対に捨てずに保管しておきましょう。

医療費控除は、支払った医療費が10万円(または総所得金額等の5%)を超えた場合に受けられます。美容目的の矯正は対象外ですが、噛み合わせの向上など機能的な目的があれば対象となります。

出典: [No.1128 医療費控除の対象となる歯の治療費の具体例]- 国税庁

よくある質問(FAQ)

社会人1年目の方からよくいただく質問をまとめました。

Q1. お金が貯まってから(数年後)始めた方がいいですか?

A. 金銭的にどうしても無理なら別ですが、可能なら「今」がベストです。年齢を重ねると歯が動きにくくなり治療期間が延びたり、虫歯治療で余計な費用がかかったりします。また、結婚式などのライフイベントに「綺麗な歯」で臨めるメリットはプライスレスです。

Q2. 会社の健康保険は使えますか?

A. 残念ながら、一般的な歯列矯正は「自由診療」のため健康保険は使えません。全額自己負担となります。だからこそ、先ほど解説した医療費控除をしっかり活用しましょう。

Q3. 忙しくて通院できるか不安です。

A. 営業事務のお仕事、忙しいですよね。インビザラインなどのマウスピース矯正なら、通院頻度は2〜3ヶ月に1回程度で済むことが多いです。また、土日や夜間診療を行っているクリニックを選べば、有給を使わずに通うことも十分可能ですよ。

未来の自分への投資は、今ここから始まる

ここまで読んでいただき、ありがとうございます。

「新卒で矯正なんて贅沢かな」「無謀かな」という不安は、少し解消されましたでしょうか?

社会人1年目のあなたが、自分の給料で矯正をしようと決意すること。それは決して無謀なことではありません。これからの長いキャリアを、自信に満ちた笑顔で歩んでいくための、素晴らしい「自己投資」です。

まずは、お近くの矯正歯科で「無料相談」に行ってみることから始めてみませんか?

「私の歯並びだと、具体的にいくらかかるのか」「期間はどれくらいか」。その見積もりという「事実」を手に入れることが、親御さんに相談するための最初の一歩になります。

あなたが自信を持って、新しい一歩を踏み出せることを心から応援しています。